Tres soluciones para la crisis en pensiones

Redacción La República [email protected] | Lunes 06 marzo, 2017

Gastar menos, trabajar varios años adicionales, contribuir más: estas son las principales opciones para los jubilados actuales y futuros, en comparación con la de vivir con una pensión inferior a la esperada.

La situación de cada individuo dependería de su edad y sus ingresos.

Pero sin un aumento significativo en la productividad nacional, casi todos los trabajadores en unos diez años esperarían una pensión inferior al nivel actual del 60% de su salario, ya que el sistema de Invalidez, Vejez y Muerte (IVM) se enfrentaría a una escasez de fondos, de acuerdo con la Universidad de Costa Rica y la Superintendencia de Pensiones.

Lea más: Estudio de IVM propone mayor participación del Estado en pago de pensiones

Existe la opción de fortalecer el régimen, si el Gobierno decretara un incremento en las contribuciones, sea por parte de los patronos o de los trabajadores.

Por otro lado, la primera de esas medidas tendría el efecto de desincentivar la contratación laboral y hasta impulsar los despidos, ya que el costo de la mano de obra aumentaría.

En cuanto a las contribuciones de los empleados, un aumento implicaría que muchos de ellos pagaran más para sostener el valor de los jubilados, que por su parte, no habrían tenido que aportar ningún monto adicional.

En las siguientes secciones de este análisis, LA REPÚBLICA examina las principales opciones para los jubilados bajo las normas actuales; además se explica por qué el régimen está en aprietos.

Lea más: Elevar a 70 años la pensión condenaría a trabajadores, según ANEP

1. Trabajar más tiempo

Una opción para una persona que ya está jubilada o que planea jubilarse en pocos años —independientemente de sus ingresos— es extender su vida laboral más allá del mínimo necesario para calificar para la pensión de IVM.

No se puede trabajar y a la vez recibir la pensión del sector público; sin embargo, la extensión de la vida laboral se permite en el sector privado.

Suponiendo que el salario sea razonable, muchos empleadores contratarían a un jubilado, que tiene más experiencia que un joven, y cuyos beneficios cuestan el 37% del salario base, en comparación con el 42% de sus contrapartes todavía no jubiladas.

Los trabajadores de mayor edad, en muchos casos estarían interesados en ganar dinero extra mientras son productivos, ya que los costarricenses en general tienen vidas más largas y saludables que cuando el programa de pensiones comenzó.

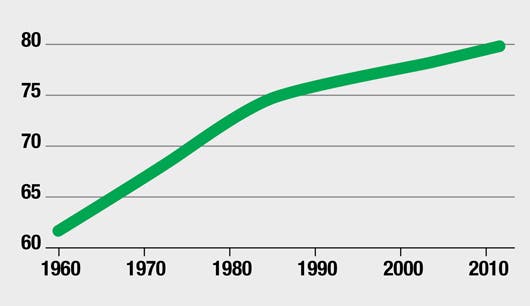

La esperanza de vida promedio actual en Costa Rica es de 80 años, en comparación con los 61 años de 1960, según el Banco Mundial. El régimen del IVM comenzó en 1947.

Vida larga, vida cara

La esperanza de vida promedio actual en Costa Rica es de 80 años, en comparación con 61 años en 1960, según el Banco Mundial.

2. Gastar menos

Para los pensionistas de clase media, la reducción del consumo es una opción, así como la de la venta de algunos bienes de alto valor, sobre todo el inmobiliario.

Nadie ha determinado en cuánto las pensiones se pueden recortar, pero si los beneficios se redujeran al 50% de los salarios medios desde el nivel actual del 60%, un jubilado perdería alrededor de la sexta parte del monto que se esperaría obtener.

Para ganar dinero, un pensionado de clase media podría vender una casa costosa y cambiarla por una más barata, o alquilar espacio a un inquilino.

O, podría reducir el consumo de bienes no esenciales.

Mientras tanto, los pobres tendrían problemas para pagar los gastos básicos, a menos que las personas con dinero estén dispuestas —u obligadas— a pagar más impuestos que hoy.

¿Menos?

En la medida en que la pensión de IVM pagara menos del 60% del promedio de los últimos 240 salarios, el retirado perdería el 1,7% de su poder adquisitivo por cada punto porcentual menor al nivel esperado, tal como ilustran los siguientes ejemplos (“Beneficio” se refiere al porcentaje del promedio de los salarios, “Pérdida” se refiere a la reducción en el poder adquisitivo)

3. Contribuir más

Un joven con ingreso disponible podría ayudar a asegurar una jubilación cómoda, incluso no tocar el fondo de capitalización laboral hasta el retiro.

Además, podría empezar a contribuir cada mes a un fondo de pensiones voluntario, en cualquiera de los siguientes:

• BAC

• BCR

• BN Vital

• CCSS OPC

• Popular

• Vida Plena

¿Y el Gobierno?

No se ve cómo se compensaría una deficiencia en los fondos del IVM, ya que el Gobierno no tiene dinero.

El Gobierno más bien cada año gasta más de lo que ingresa.

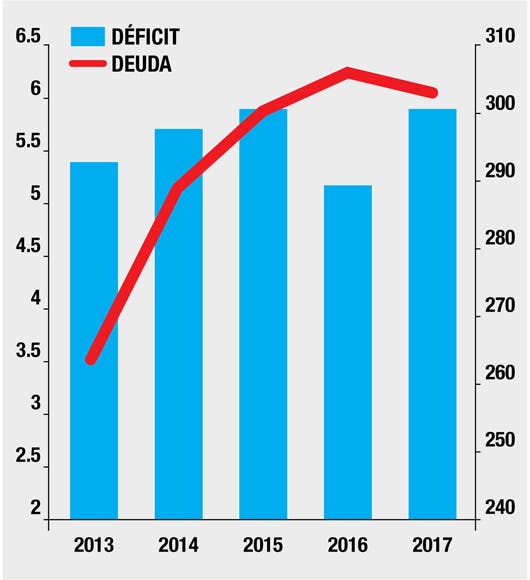

Pocos recursos

Sería difícil para el Gobierno subsidiar el régimen de IVM, dado su alto nivel de endeudamiento (tanto el déficit como la deuda se expresan en porcentaje del ingreso gubernamental).

Lo que pasó

El sistema enfrentará pronto una deficiencia de miles de millones de dólares más de lo esperado, sobre todo porque los ingresos –—en algunos aspectos por factores no esperados— han sido bajos.

En primer lugar, los salarios de las mujeres y los nicaragüenses —una gran parte de la fuerza de trabajo actual— no son suficientes para pagar las pensiones de los trabajadores —principalmente hombres costarricenses— que se han jubilado.

Segundo, los salarios —y por lo tanto las pensiones— han aumentado en los últimos años, mientras el fondo de pensiones tiene poco más dinero que en 2010, ya que las tasas de interés en este lapso han estado cerca de cero.

Finalmente, ha aumentado el tiempo durante el cual una persona recibe los beneficios, en comparación con el periodo en que contribuía al régimen, ya que la esperanza de vida en los últimos 65 años aumentó en casi un tercio.

¿Y las “garantías”?

Era de moda a mediados del siglo pasado, pensar que los tecnócratas puedan garantizar la pensión con un monto específico, como el 60% del salario, al aplicar las fórmulas supuestamente avanzadas para hacer los cálculos.

Sin embargo, es casi imposible pronosticar cómo operaría un sistema a lo largo de unos 25 años —el periodo típico laboral— ya que hay tantas variables que cambiarían en ese lapso, incluidas las siguientes:

• Tasa de natalidad

• Expectativa de vida

• Tasa de desempleo

• Tasas de interés

• Tendencias en compensación

• Morosidad

• Fraude