Pague la mitad por sus préstamos en uno solo

¿Muchos créditos, poca liquidez? Su solución es consolidar deudas

Todas las entidades financieras activaron sus programas de compra de préstamos para impulsar su colocación

Fabio Parreaguirre [email protected] | Lunes 17 septiembre, 2018

Si está empezando a atrasarse algunos días en el pago de sus cuotas, ponga atención, es síntoma de sobreendeudamiento.

La medicina está a su alcance, ya que todas las entidades financieras están promocionando sus programas de compra de deudas, así en lugar de varios préstamos, solo tendría uno.

En momentos cuando se escucha que existe una presión al alza en las tasas de interés en ambas monedas, lo mejor es actuar para bajar sus gastos en intereses.

Lea más: No se muera por el tipo de cambio, espere ¢570 - ¢590 hasta cierre del año

¿Cómo funciona?

Antes de ahogarse con varias deudas o quedarse con poca liquidez tome la decisión de refundirlas.

Usted no quiere incurrir en morosidad con más de 90 días de atraso y dejar de ser sujeto de crédito, lo que le imposibilita ser candidato para consolidar sus deudas.

Todas las instituciones financieras están con promociones respecto a compra de saldos. Si tiene una propiedad para dar en garantía, las opciones son mayores.

Lo primero que harán es un estudio de sus deudas en el Centro de Información Crediticia (CIC) de la Sugef, ahí se conocen las obligaciones que tiene dentro del sistema financiero.

Luego usted debe informar si cuenta con otros créditos fuera del sistema financiero, por ejemplo, por un electrodoméstico.

Con eso y con sus ingresos empiezan el estudio, que duraría lo mucho 24 horas, así la entidad financiera le ofrecerá un mejor trato del que tiene actualmente.

¿Por qué es mejor?

Lo primero es porque está negociando un nuevo crédito, lo que le da la oportunidad de aumentar el plazo, para que las cuotas sean menores.

También de seguro que podrá negociar una mejor tasa de interés, principalmente si es un deudor triple A, tanto en el CIC, como con la entidad financiera.

En la mayoría de los casos, se logra reducir a la mitad la cuota de un solo crédito si se compara con lo que se paga por varios hoy, según los expertos bancarios.

La mayoría de estos programas de consolidación de deudas no cobra costos de avalúo, comisiones o gastos legales.

Lea más: Golpe en tasas de interés o en inflación, ¿cuál dolería menos?

Renegocie los créditos, otra opción

Si al mes su pago es muy alto, seguro optó por un crédito cuyo plazo era muy corto o la tasa era variable y sus cuotas son elevadas o incluso aumentan mes a mes.

A eso se le debe sumar que no es el único costo por créditos que tiene.

Lo mejor es renegociar las condiciones del crédito, en muchas ocasiones las tasas de interés no se pueden tocar, pero el plazo sí, lo que le permite tener más liquidez.

Es claro que al final pagará más de lo que tenía pensado desembolsar, pero por lo menos tendrá holgura en sus finanzas.

Esta es una opción que no todas las entidades ofrecen, pero se puede subsanar con buscar un crédito nuevo con mejores condiciones en otra institución.

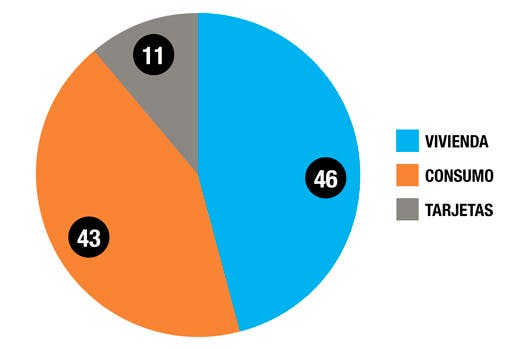

Estructura de créditos en el sistema

Muchos pensarían que los créditos por tarjetas son los que tienen un saldo mayoritario, pero esto no es así

Ofertas

Estas son varias de las opciones que puede encontrar en el mercado (cifras son un promedio de lo que ofrecen varias entidades financieras).

- En colones

Tasa fija 2 años del 10%

Resto del plazo TBP + 5%

Plazo de diez años

- En dólares

Tasa Fija 2 años del 8%

Resto del plazo Prime + 5%

Acciones de las entidades

Esto es parte de lo que las entidades financieras promueven para la unificación de deudas y el orden financiero.

Viviana Hidalgo

Gerente Banca de Personas

Banco Lafise

Cada caso se revisa de forma individual

Mantenemos una posición abierta a recibir casos de refinanciamiento o compra de deudas, pero en este momento enfocada a clientes cautivos dentro de nuestra cartera.

Cada caso se revisa de manera individual y asesoramos a los clientes con la alternativa que mejor se ajuste a sus necesidades, ya que dependiendo del tamaño de las deudas, se definen plazo, tasa y garantía.

Banco Lafise ha sido cauto en el manejo de riesgo y se ha anticipado con políticas de crédito que garanticen una adecuada selección de deudores.

Adrián Salazar

Director de Productos de Crédito

Banco Nacional

Es importante poner todas las deudas fuera y dentro de los bancos

El producto BN Soluciones Cuota Única del Banco Nacional es un préstamo de consumo destinado a la unificación de deudas donde se permite la cancelación de deudas con entidades supervisadas u otros acreedores.

Este producto permite realizar una consolidación de deudas, a un mayor plazo, a tasas muy favorables; en una sola cuota.

El cliente debería hacer un inventario "detallado" de sus deudas: Este inventario es vital para saber cuál es el estado de las deudas.

Tome cada recibo, y anote saldo, tasa de interés, mensualidad, estado y vencimiento. Luego busque las opciones de refundición de deudas que le da el mercado, y compare el plazo, la tasa y la cuota con sus gastos actuales.

Leonardo Soto

Gerente Productos de Crédito

Scotiabank

Mantenga los pagos al día es esencial

Si un cliente tiene diferentes productos de crédito y empieza a notar algunas señales que indican que su liquidez está empezando a limitarse, pero aún mantiene los pagos de sus operaciones de crédito al día; el banco puede ofrecerle soluciones financieras que le ayuden a evitar que su situación se deteriore.

La principal oferta de Scotiabank para estos casos es el programa de consolidación de deudas, que consiste en la agrupación de todas las deudas personales que posee un cliente en un solo crédito, aprovechando una hipoteca sobre su residencia para lograr mejores condiciones de cuota y flujo de caja.

La consolidación de deudas le permite al cliente ordenarse más fácilmente en sus finanzas, pues al agrupar todas sus en un solo crédito, tendrá que pagar una sola cuota, más baja y en el mismo plazo y con una misma tasa de interés.

Erick Loría

Director de Negocios

Cooperservidores

Varias opciones dependiendo de sus deudas

Mediante la propuesta “Herédanos tus deudas” tenemos tres opciones, la primera es el crédito sin fiador que está disponible hasta por un monto máximo de ¢30 millones, según análisis crediticio del deudor, con una cuota mensual que va desde ¢16.104 por millón.

La segunda el crédito Multiuso, que es con garantía hipotecaria, ofrece una cuota por millón desde ¢12.073.

Este le permite refundir todas las deudas indistintamente de su origen en un solo crédito hipotecario.

Y la tercera opción, que la garantía sea la vivienda principal del solicitante y esté habitada por él; se usa para refundir, con una cuota mensual de ¢10.672 por millón.

Federico Chavarría

Subgerente

Banco Promerica

Contamos con un sistema de financiamiento a 60 meses

Si el cliente no tiene la capacidad de pagar el 100% de su deuda, el Banco le ofrece la posibilidad de un financiamiento a 60 meses, a la tasa de interés de su producto, realizando el pago mínimo de la tarjeta y manteniendo así su cuenta al día.

Además con compras de saldo a tasas de intereses preferenciales, que pone a disposición de todos aquellos clientes que cumple con las políticas de crédito internas de Banco.

Para el segmento de clientes de hipotecario, actualmente Banco Promerica tiene dentro de sus facilidades crediticias la posibilidad de Cancelación de Pasivos con garantía hipotecaria donde el cliente nos busca cuando tiene varias deudas, incluyendo su casa hipotecada con otra entidad bancaria, y desea realizar una consolidación.