Costa Rica volvería a ser grado de inversión, si se dan los cambios estructurales

Expectativas siguen siendo positivas pese a rebaja en calificación de riesgo

Primer año será de ajuste, con bajo crecimiento, luego de 2019 los indicadores mejorarán, indican especialistas

Fabio Parreaguirre [email protected] | Lunes 10 diciembre, 2018

La aprobación de la reforma fiscal mejorará las expectativas para realizar inversiones y activar el consumo, siendo esto beneficioso para el crecimiento de la producción nacional.

Sin una crisis fiscal de grandes magnitudes como se proyectaba para el año entrante y siguientes sin la aprobación de la reforma, los mercados, inversionistas y consumidores volverán a tener confianza en Costa Rica.

Los cambios estructurales restantes, como la ley de empleo público, reforma en las pensiones, entre otros, permitirá incluso que a futuro Costa Rica vuelva a ser grado de inversión en su calificación crediticia, como ya lo fue a inicios de esta década.

Es claro que el primer año será de ajuste para todos los sectores, en especial por el aumento en impuestos y el recorte que realice el gobierno en el gasto, pero eso se empezará a revertir en 2020 y siguientes, dando un efecto positivo en la economía.

Costa Rica necesita volver a ser grado de inversión en su calificación de riesgo

La rebaja de Moody’s debe tomarse con proactividad, y que el objetivo sea volver a ser grado de inversión al final de los próximos cuatro años.

Para esto debemos estar por encima de Baa3 en Moody’s, como lo fuimos hasta setiembre de 2014, con esto buscar inversiones, así como cualquier calce financiero será menos complicado y barato.

Aun cuando el miércoles pasado nos cayó un balde de agua fría con la rebaja crediticia por parte de la agencia calificadora Moody’s, esto debemos tomarlo como parte de la agenda de reactivación económica del país.

Lo mismo si S&P Global y Fitch también realizan recalificaciones a la baja.

Es claro que ahora seremos considerados más especulativos que antes, al pasar a ser B1 (dos peldaños abajo que antes al ser Ba), los posibles eurobonos serán por esto más caros, así como cualquier colocación interna desde ya.

Solo cambios en la reforma del Estado, como ley de empleo público, salario único, ajustes en el régimen de pensiones del IVM, pensiones de lujo, entre otros disparadores del gasto son necesarios.

Lea más: Dólares de contratos de colocación y eurobonos, ambos reducirían la devaluación

No pasó gran cosa, con la rebaja en la calificación

Los mercados de capitales internacionales son muy eficientes en el sentido de que la información que contienen los precios y rendimientos refleja las perspectivas de análisis con mucha antelación.

Por esto los bonos de Costa Rica ya eran tratados como si se hubiera dado la rebaja desde hace prácticamente un mes.

Lo malo con esta noticia es que muchos inversionistas institucionales ya no nos tomarán en cuenta a la hora de comprar deuda, o incluso tenderán a salirse de las posiciones si ven que Costa Rica no ejecuta el resto de los cambios estructurales que se necesitan para sanear las finanzas.

En dos días desde la rebaja, el mercado cambiario se mantuvo sin volatilidad al alza, incluso cerramos la semana cercana a los ¢600 por dólar en el Monex.

Para el movimiento en tasas de interés, es muy pronto analizarlo, aunque deberá tender levemente al alza.

Los otros que se vieron perjudicados con la rebaja en la calificación son las instituciones o bancos que estén ligadas al soberano, como el ICE, Recope, Banco Nacional o el BCR que de forma automática ven rebajada su calificación también.

Retos en el corto plazo

El 2019 seguirá siendo un año complicado, aun con el cambio en expectativas, la realidad es que la vigencia y efecto de los nuevos impuestos no se sentirán hasta el segundo semestre.

Así el efecto positivo especialmente en los indicadores se aplaza y diluye un poco.

Hacienda seguirá presionado por hacerles frente a las necesidades financieras, y las influencias que tengan las calificaciones de riesgo.

Por un lado, es positivo que tuviera una sobreoferta en las colocaciones de los contratos de colocación, en especial los que realizó Davivienda al mejor esfuerzo, lo que quiere decir que hay fondos del mercado, pero la tasa será onerosa para Hacienda.

La agenda de reactivación que desea realizar el gobierno debe ser inmediata, en especial para mejorar el clima de negocios y que las expectativas empiecen a subir cada día más.

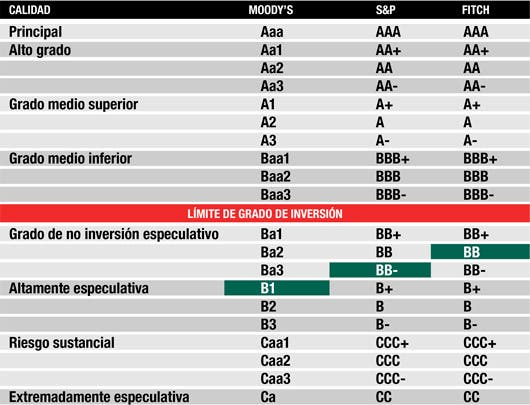

Volver a ser grado de inversión

Estas son las escalas de las calificaciones de riesgo, hoy Costa Rica está en grado especulativo, pero con las reformas que se aproximan, debemos volver a estar en grado de inversión, como hace seis años. *En verde la nota actual del país por calificadora

Confianza de vuelta, eso es lo mejor

Aun cuando son los primeros pasos de la reforma del Estado, se espera que la vuelta de la confianza y menos incertidumbre ayude para que el país avance hacia una ruta de crecimiento económico, así como consolidación fiscal.

Shirley Saborío

Vicepresidente

Consejo Promoción Competencia

Empezamos los primeros pasos a la consolidación

La falta de confianza en la economía nacional y su rumbo hizo que durante el mes de noviembre la desconfianza moviera hacia abajo la cotización de los bonos de deuda y se incrementara la compra de dólares.

Sin embargo, tras la aprobación de la reforma fiscal el mercado de deuda reaccionó favorablemente y se logró una mayor colocación de títulos. Y al día siguiente de la aprobación del proyecto en segundo debate, se vendieron $400 millones en el mercado interno lo que demuestra que los niveles de incertidumbre han bajado y que los mercados empiezan a funcionar con una mayor normalidad, lo que también se refleja en el tipo de cambio.

La aprobación de la reforma es un paso en la dirección correcta y un primer esfuerzo para lograr la estabilidad de la economía nacional; y esto se refleja en el comportamiento de los mercados.

Miriam Manrique

Directora país

Moody’s Analytics

Hay que ser proactivos, volver a ser grado de inversión

La perspectiva debería ser más proactiva, pensando en cambios estructurales significativos, actuar en el corto plazo, y atacar el problema real, que es una reducción significativa en el gasto corriente.

El objetivo es trabajar para volver a ser grado de inversión... no es fácil, pero es la visión que hay que plantearse, no hay que ver atrás sino hacia el futuro.

Los países Ba tienen una deuda mucho más baja que la de CR y los B1 tienen también una proporción de deuda a ingresos menor a la de CR (241% vs. 360%). El cargo por intereses también sigue en crecimiento de manera desproporcionada y las nuevas colocaciones siguen reforzando esta tendencia. Esto es un recordatorio de que hay mucho trabajo por hacer y que las medidas deben tener un impacto más significativo y tienen que hacerse ya.

Miguel Ángel Rodríguez

Doctor en economía

Expresidente de la República

Sin duda hay una mejora en las expectativas

La aprobación de la Ley de Fortalecimiento de las Finanzas Públicas sin duda mejora las expectativas de inversionistas y consumidores, y será beneficiosa para el crecimiento de la producción nacional.

Por otra parte, el aumento de impuestos y de gastos del gobierno disminuye el consumo y por lo tanto tiene —en el corto plazo— un efecto negativo sobre el crecimiento del PIB.

En mi opinión ambos efectos más o menos se compensarán y el año entrante el crecimiento de la economía será similar al de 2018, lo cual es positivo dado que sin la aprobación del ajuste fiscal habría sido menor y el peligro de una gran crisis se proyectaría a 2019

Álvaro Gómez

Analista financiero

Independiente

Hay que mejorar el crecimiento, eso es vital

Mi preocupación más allá de aprobación del proyecto fiscal es la baja tasa de crecimiento de la economía, así como el nivel de desempleo. Si el primero no aumenta y el segundo no baja, los ingresos fiscales serán menores y los de la Seguridad Social también, el consumo seguirá bajo y el efecto sobre el comercio e importaciones será significativo.

La tasa a la que se asignó la colocación directa es quizá la mejor referencia para la tasa de grandes sumas. El mercado interno no se mueve, porque si se mueve, sería probablemente al alza y las pérdidas de portafolios aumentarían. Recordemos que la tendencia de aumento en tasas en Estados Unidos, de Fed Funds, será posiblemente al alza y los mercados emergentes tendrán que competir por los recursos con un premio sobre las mismas.