Todavía falta por colocar la mitad del peaje bancario, unos $280 millones

Créditos hasta un 50% más baratos: Banca para el Desarrollo

Crecimiento en tres años fue del 163% en colocaciones de créditos

Fabio Parreaguirre [email protected] | Lunes 02 julio, 2018

Los últimos tres años han sido los mejores el Sistema de Banca para el Desarrollo (SBD), ya que logró agilizar y colocar prácticamente un 75% de los recursos disponibles.

Esto se dio gracias a la aprobación de la reforma integral de la ley que entró a operar en 2015, así como el reglamento, lo que llevó a dar agilidad a dineros que estaban estancados desde 2009, en especial los provenientes del peaje bancario.

Entre diciembre de 2014 y diciembre de 2017, el SBD otorgó financiamiento por $746 millones, a través de sus tres fondos (Fideicomiso Nacional para el Desarrollo, Fondo de Financiamiento para el Desarrollo y el Fondo de Crédito para el Desarrollo conocido como peaje bancario).

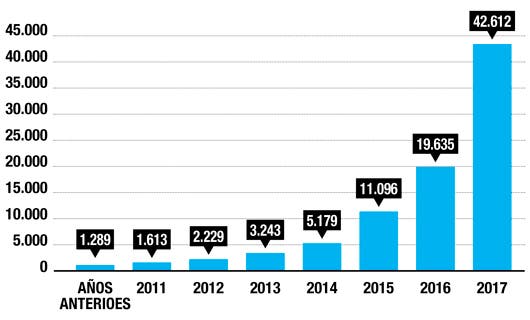

En ese mismo periodo, pasó de tener 16 mil operaciones a casi 43 mil, para un crecimiento del 163% en el número de colocaciones.

Asimismo, el saldo de cartera aumentó de ¢70.037 millones a ¢321.256 millones, que representó un incremento del 359% en el monto colocado.

La mora promedio del sistema es de un 2,48%, similar al promedio mostrado por el sector financiero (2,07%), lo que demuestra que no hay síntomas de riesgo por no pago en las operaciones.

Lea más: Ya es posible cursar un técnico en Banca para Desarrollo

Ventajas de estos créditos

La principal ventaja es que la tasa de interés promedio en los créditos del SBD es un 50% menor a la que se cobra en el mercado financiero.

En promedio un crédito del SBD cobra 7,80%, mientras que en el sistema financiero ronda el 15%.

El crédito medio ronda los ¢7 millones, respecto a lo que se dio en 2017.

Todas las 55 entidades (mayoría cooperativas rurales) que pueden colocar estos créditos cuentan con programas específicos en favor de los grupos a los que representan, siendo el agro el de mayor importancia.

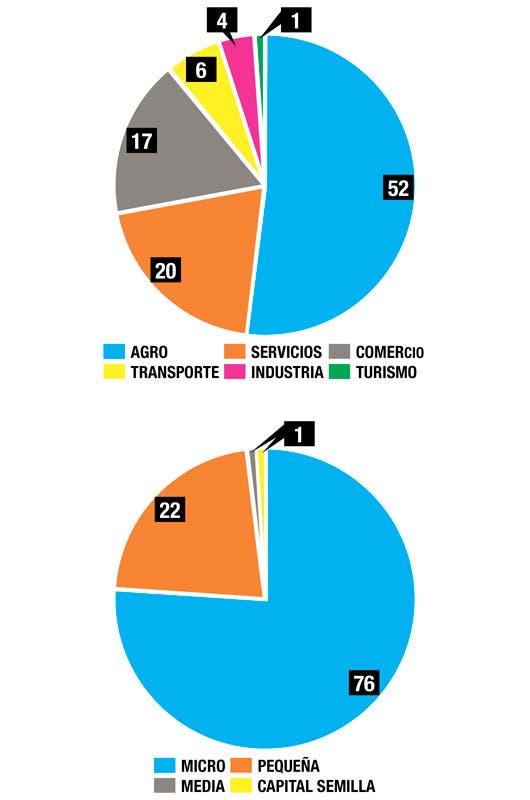

Los créditos de SBD no son personales, sino para situaciones específicas, donde un 76% de los dineros ha ido a microempresas (menos de diez empleados) y tienen un seguimiento de fiscalización en el uso de los recursos.

El Banco Nacional, el BCR, Popular, Bac Credomatic, Improsa y BCT, Mucap, financieras, así como cooperativas, son las principales entidades donde se gestionan estos préstamos con beneficios para el consumidor.

Lea más: Banca para Desarrollo aumentó un 53% la colocación de crédito

Fuerza en banca pública, menos en la privada

La banca pública, así como las cooperativas han sido el instrumento colocador de los créditos de banca para el desarrollo.

Ellos no han tenido que esperar los cambios en la ley y reglamentos para otorgar préstamos por medio del SBD por lo que sus operaciones de esta índole son más maduras.

Para la banca privada es distinto, el primero en realizarlo fue BAC Credomatic, seguido de Improsa y BCT, dirigido a segmentos específicos de apoyo a pymes o al sector cooperativo productivo.

El resto de la banca ha sido cauteloso en el desarrollo de estos segmentos, debido al alto costo operativo que para ellos significa y el riesgo que trae consigo el hecho de que el deudor no pague estas operaciones a tasas de interés muy bajas y que los bancos sean quienes tengan que repagar las operaciones.

Muchos están a la espera de ver si se puede aumentar el cobro en intereses o si simplemente se distribuyen los dineros que por entidad se permite colocar por medio del SBD, en especial lo referido al peaje bancario.

¿Cómo solicitar un crédito?

Los sujetos de crédito son micro, pequeños y medianos empresarios con proyectos viables, pero que no sean meras ideas, estos son algunas características para aplicar:

- Puede tener o no garantías.

- No ser un gran contribuyente.

- Justificar para qué del uso de los recursos.

- Entre los que más se solicitan están los microcréditos, avales, descuento de facturas, créditos para la agricultura, la ganadería y proyectos liderados por mujeres.

Operaciones al alza

Los créditos del Sistema de Banca para el Desarrollo despegaron luego del cambio en la ley y el accionar del reglamento en 2015 (cifras indican cantidad de operaciones por año).

Elaborado con datos del informe del SBD de 2017

En favor de las pymes y varios sectores

Los créditos han favorecido poco más de 43 mil operaciones, en las que las microempresas (menos de diez personas) son las más beneficiadas, así como las actividades relacionadas con el agro.

Elaborado con datos del informe del SBD de 2017

Dinamismo en favor del productor

El Sistema de Banca para el Desarrollo tiene tres años funcionando de una forma más dinámica, se esperan aún más programas para colocar los ¢150 mil millones que están disponibles.

Miguel Aguiar

Director ejecutivo

Sistema de Banca para el Desarrollo

Agilizar trámites ha sido la diferencia

Desde la aprobación de la reforma integral al Sistema de Banca para el Desarrollo, con la Ley 9274, se logró mayor agilidad y dinamismo en la colocación de los recursos y un aumento significativo en la cantidad de beneficiarios y el monto total colocado.

Sobre el dinamismo en la colocación de fondos, lo remito a los datos de la respuesta anterior, los cuales explican por sí mismos el crecimiento mostrado por el SBD desde la reforma de 2014.

Los recursos se ejecutan, tal y como lo dispone la Ley 9274, por medio de los operadores financieros, integrados actualmente por intermediarios financieros y entidades que no son intermediarias. En total son 55 entidades registradas que participan en la colocación de estos recursos.

Víctor Acosta

Director Pymes

Banco Nacional

Son especialmente para microempresas

Nuestro principal segmento es microempresa, más del 30% son financiamientos que califican como microcrédito según la definición de la ley en actividades de servicio, comercio y agropecuarias, principalmente.

Este año se inició la implementación de los Consejos de Apoyo Rural con Agentes Corresponsales en 20 comunidades de todo el país en una primera etapa y a partir del segundo semestre se anunciarán otros programas que se vienen trabajando en forma conjunta.

Las tasas de interés de los programas de financiamiento de BN PYMES dependen tanto del plazo y el tipo de actividad que se financia como del tipo de garantía que ofrece el cliente.

Varían entre el 9% y el 15% anual y se van ajustando de acuerdo con las variaciones de la Tasa Básica Pasiva que calcula el Banco Central.

Oscar Murillo

Subgerente

Banco Improsa

Ofrecemos acompañamiento luego del crédito

El banco mantiene a disposición de sus clientes, gestores de negocios que brindan un servicio ágil y personalizado, lo que nosposiciona como un banco empresarial que ofrece asesoría y acompañamiento a la medida de las necesidades financieras de los empresarios mipymes.

De esta forma, en junio de 2015, el Sistema de Banca para el Desarrollo acreditó al Banco Improsa como el único operador financiero con calificación AAA por su nivel de servicio, para colocar fondos del sistema dirigidos a actividades productivas. A esa fecha, los demás bancos calificados como AAA eran resultado de su tamaño y no de su nivel de servicio.

Hemos impulsado planes de financiamiento para las micros y pequeñas empresas de los sectores comercio, industria y servicios con fondos provenientes de FINADE y del peaje.