Solución a fraudes electrónicos

Fabio Parreaguirre [email protected] | Miércoles 13 febrero, 2013

Incorporará Firma Digital funciones de seguridad

Solución a fraudes electrónicos

Bancos y usuarios podrían reducir riesgos y costos en sus transacciones

Los riesgos del mundo digital obligan a todos los clientes de bancos a adoptar y lidiar con un protocolo de seguridad diferente con cada entidad financiera a la que estén suscritos, pero una nueva solución está en camino.

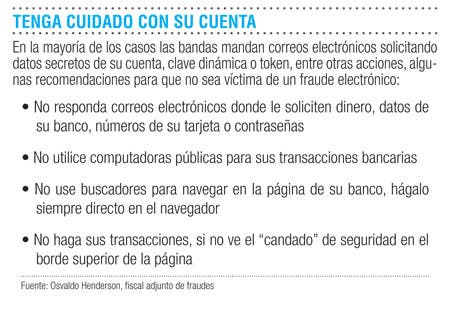

Entre finales del año pasado e inicios de este se presentaron más de 200 denuncias por fraudes en cuentas bancarias, algo que las autoridades no han podido detener y las personas siguen cayendo en las trampas que grupos organizados realizan para robarles su dinero.

El modo de operar de estas bandas consiste en que los ladrones obtienen la información de la tarjeta dinámica de las víctimas, ya sea mediante el acceso redireccionado a una página falsa de la entidad financiera o por correos electrónicos en los que solicitan otras informaciones para realizar los fraudes.

Si el sistema financiero nacional se pusiera de acuerdo para que el cliente en lugar de tener “x” cantidad de claves dinámicas, tokens, tarjetas de seguridad, y solo utilice como acceso a sus cuentas electrónicas la clave dinámica, la reducción en riesgo y costos sería mayor.

“Si el objeto es saber quién es el cliente, qué mejor que hacerlo con el dispositivo de Firma Digital, ya que está respaldado por una ley y que tiene todos los formatos de seguridad disponibles para facilitar las cosas tanto a los bancos como a los usuarios”, expresó Carlos Melegatti, director de la división de sistemas de pago del Banco Central.

En este momento, los bancos son incapaces de demostrar que la persona que hizo una transferencia es el titular de la cuenta.

Ante una eventual incorporación del protocolo de Firma Digital, no solo sabrían la identidad de quien hace la transferencia, sino que también tiene la validez jurídica para cualquier reclamo judicial.

El Banco de Costa Rica ha implementado en su sitio web el uso de los certificados digitales, sus clientes ya pueden utilizar esto como medio de autenticación en cualquier transacción, y el usuario no requiere clave específica para ingresar a la página.

Asimismo, puede firmar todas sus acciones con el banco, como si estuviera físicamente realizándolas, lo que le da igual eficacia, como si fuera a firmar los documentos de forma escrita.

Así, los clientes ahorran tiempo y comodidad, y cumplen con el requisito de seguridad tanto en la identificación con el banco, como el suyo en el respaldo jurídico de la transacción.

“El BCR igualmente está trabajando en el desarrollo de transacciones en línea utilizando el Certificado Digital, para evitar al cliente su traslado a las oficinas, sin necesidad de ir a firmar de manera autógrafa, lo cual hace posible firmar documentos legales, certificaciones y cualquier otro documento que antes necesitaba su traslado físico”, explicó Errol Gamboa, gerente de Medios Electrónicos BCR.

Los datos por medio de transacciones con firma digital viajan por medio de una tarjeta, que cuenta con un chip.

Asimismo, cada usuario tiene un número de seguridad que puede ser de cuatro a ocho dígitos, lo que hace más segura la transacción.

En el futuro, el chip de firma digital podremos tenerlo en nuestras tarjetas de crédito o incluso en el celular, según el Banco Central, el secreto que viaja en estas transacciones no se puede hackear.

Ya en el país alrededor de 30 mil personas usan este dispositivo, principalmente en su lugar de trabajo.

El certificado tiene un costo promedio de ¢18 mil y debe ser renovado cada año, por un precio menor.

Se espera que en un futuro próximo el uso de la firma digital sea útil no solo en la banca, sino en muchos otros sectores.

Fabio Parreaguirre

[email protected]