ExpoConstrucción arrancará este miércoles en Pedregal

Moneda, prima y desarrollador son claves para su hipoteca 2019

Podría ser un buen momento para refundir sus deudas

Redacción La República [email protected] | Lunes 11 febrero, 2019

Poner atención a la moneda y al desarrollador a la hora de obtener una hipoteca para su nuevo hogar, son algunas de las recomendaciones de los expertos ante el arranque este miércoles de ExpoConstrucción.

Otros “tips” claves tienen que ver con el monto de la prima, así como el costo de realizar pagos anticipados, otro es conocer los periodos de tasa fija o una variable.

La decisión de endeudarse en colones o dólares es una de las más importantes, de acuerdo con los expertos.

La ventaja de una hipoteca en dólares es que las tasas de interés pagaderas tienden a ser menores a las que se aplican a la hipoteca en colones, incluso una persona puede correr el riesgo de una apreciación en el valor del dólar, si contara con el colchón financiero adecuado.

Por otro lado, la estrategia prudente para la mayoría de interesados es la de endeudarse en la moneda en que reciben su ingreso.

Lea más: Oficinas en Cartago y este de San José serán imán de empresas

En este contexto, acuérdese que la tasa fija en colones tiende en promedio a ser de cinco años, antes de iniciar la variable, mientras que en dólares es a menudo variable desde el inicio, con revisiones que pueden ser trimestrales o semestrales.

En cuanto a la prima, la opción del 100% del costo sería atractiva para las personas que esperan contar con el ingreso adecuado, ya que les resulta difícil desembolsar entre el 10% y el 20% del valor del bien al momento de comprar la vivienda.

Cuidado con los costos indirectos de la hipoteca, que incluyen los trámites del crédito, así como avalúo, gastos legales y seguros solicitados por la financiera o el desarrollador.

Otros temas relevantes para el deudor tienen que ver con la confiabilidad del desarrollador, incluidos sus permisos de construcción y el historial de sus proyectos.

Lea más: Eurobonos y ausencia de huelgas son claves para el crecimiento

Incluso, la decisión de obtener una hipoteca sería un buen momento para revisar el plan de gastos del hogar en general, ya que refundir o refinanciar las deudas podría generar un beneficio económico anteriormente no previsto.

ExpoConstrucción arrancará este miércoles en Pedregal, con planes favorables para el consumidor.

Top tips para su hipoteca

Las recomendaciones de los expertos incluyen las siguientes.

- Tomar el crédito usualmente en la misma moneda en que recibe los ingresos

- Poner una prima del 20%, al no tener el ingreso para pagar el 100% del costo

- Tomar en cuenta los gastos asociados, como trámites, avalúo, legales, y seguros

- Identificar sus necesidades, sea tamaño, casa o condominio, construir o comprar

- Hablar con un experto financiero sobre el tema

- Investigar las condiciones crediticias del mercado

- Conocer al desarrollador y su experiencia

- Ver si es un buen momento para refundir sus deudas y mejorar la liquidez

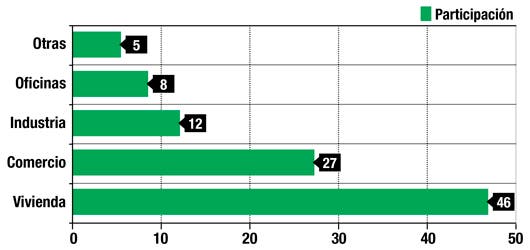

Vivienda a la cabeza

Las obras por vivienda impulsaron los metros cuadrados de construcción el año pasado, este es el porcentaje de metros cuadrados que se destinó para cada tipo de obra en 2018.

Fuente: Cámara de la Construcción

¿Va a comprar una vivienda en ExpoConstrucción?

Aproveche las recomendaciones de los expertos de las financieras sobre la mejor forma de pedir la hipoteca.

Mariela Córdoba

Gerente comercial

Davivienda

- Contar con un presupuesto familiar, ingresos versus gastos, que le permita conocer la capacidad de pago para hacerle frente a una obligación de largo plazo

- Acercarse a la entidad financiera para conocer el monto por el cual puede optar

- Buscar soluciones habitacionales que se adapten a su capacidad, incluso durante ExpoConstrucción, las personas que se registren con sus datos personales recibirán un SMS en su celular en siete minutos con el monto preanalizado

Juan Manuel Jiménez

Gerente de Crédito Empresarial

Banco Promerica

- Investigar las diferentes condiciones crediticias del mercado

- Considerar tasas de interés en ambas monedas, dólares y colones; poner atención a los montos mínimos o base de estas

- Si existe alguna comisión por prepago de la deuda o abonos extraordinarios, el porcentaje, hasta qué monto aplica y durante qué plazo

Laura Moreno

Vicepresidenta de Relaciones Corporativas

BAC Credomatic

- Realizar a conciencia un presupuesto mensual donde se determine el grado de compromiso de gastos versus ingresos, con esto se determina la cuota del crédito hipotecario que puede asumir

- Aprovechar el asesoramiento de un ejecutivo especializado, para determinar el monto, moneda y plazo del crédito que se ha de solicitar, así como las variaciones de tasa que en el tiempo puedan suceder

- Contar con el 20% de prima

Adrián Salazar

Director de Productos de Crédito

Banco Nacional

- Si va a construir, asegurarse de que sea una empresa con trayectoria

- Asesorarse en lo que corresponde a trámites y permisos

- Si va a comprar una casa usada, buscar las alternativas de venta de bienes que ofrecen los bancos, a menudo son excelentes oportunidades no solo en el precio, sino en las condiciones financieras

Leonardo Soto

Gerente de Productos de Crédito

Scotiabank

- Así como buscar la mejor opción de vivienda, comparar las ofertas de las entidades bancarias

- Elaborar un cuadro comparativo, con los principales elementos para evaluar el crédito, como prima, gastos de formalización, tasa fija, tasa variable, y plazo

- Tomar una decisión informada; un crédito de vivienda es un compromiso a largo plazo que debe evaluarse detenidamente

Hugo Villalta

Gerente de Canales

Coopeservidores

- Establecer un presupuesto que le permita elegir una vivienda acorde con su capacidad de pago, no solo de la cuota del crédito sino los gastos de alimentación, educación, salud, diversión y un porcentaje para ahorro

- Analizar la opción de refundición para disminuir el pago mensual y liberar liquidez en su salario, si posee otras deudas

- Acordarse de que cuanto mayor sea la prima, menor será la cuota mensual que se paga por el crédito

Marco Ulate

Ejecutivo de Crédito

Grupo Mutual

- Definir el lugar donde se desea comprar una solución habitacional e indagar qué tipo de proyectos existen en el lugar

- Contar con un ahorro disponible para ser utilizado en cualquier gasto previo y para el aporte de la prima

- Analizar cuál entidad brinda mejores condiciones de financiamiento, sobre todo en un tema de plazos, tasa de interés y gastos de formalización, así como su capacidad de pago