Apreciación por endeudamiento externo

Ecoanálisis Consultores [email protected] | Lunes 08 junio, 2020

Norberto Zúñiga Fallas

En la literatura de las finanzas internacionales el comportamiento del tipo de cambio real se atribuye a la evolución de lo que se ha denominado los fundamentales. Dentro de ellos hay factores que podrían considerarse positivos y bienvenidos para las economías; hay otros que más bien podrían ser signos de desequilibrios y generadores de distorsiones. Es importante poder distinguir entre ellos para así definir la política cambiaria y justificar la evolución de este importante precio relativo. En nuestro país estas diferencias nunca han sido abordadas y se han soslayado, con claros efectos negativos sobre la apreciación cambiaria.

Los fundamentales positivos pueden asociarse con la inversión extranjera directa, los términos internacionales de intercambio, los flujos de capital y la productividad. Si estos factores mejoran, es de esperar que el tipo de cambio real se aprecie, pues la economía tiene mayor disponibilidad de divisas y capacidad para competir en los mercados internacionales. Sería mucho mejor si los movimientos son de mediano plazo y no transitorios. Si fueran catalogados como temporales, tampoco habría certeza de su conveniencia para apreciar el tipo de cambio. Ese podría ser el caso especialmente de los flujos de capital y los términos de intercambio.

Los fundamentales que deberían ser analizados con detenimiento y evaluados críticamente corresponden a las tasas de interés domésticas y los gastos del gobierno. Usualmente se argumenta que cuando ambos se incrementan, también deberían contribuir a apreciar el tipo de cambio. Esto por cuanto una elevación en las tasas de interés internas incentivará los ingresos de capital financiero debido a la mayor rentabilidad. Un aumento en los gastos del gobierno, por su parte, presiona la demanda de bienes no comerciales, con lo cual reduce (aprecia) la relación con los comerciables.

El alza en las tasas de interés domésticas y el mayor gasto del gobierno por sí solos deberían llamar la atención y cuestionar su conveniencia para apreciar el tipo de cambio. A primera vista no son factores muy positivos, menos si están interrelacionados y las mayores erogaciones corresponden a gastos corrientes y no de capital. El impacto de estas variables tiende a elevarse conforme se aceleran los gastos y hay necesidad de aumentar las tasas de interés y luego acudir al financiamiento externo. Ambos se retroalimentan mutuamente y contribuyen a generar una mayor oferta de divisas, poco sostenible en el mediano plazo. La misma apreciación resultante tiende a subir la rentabilidad de las inversiones en moneda local, estimulando capitales de corto plazo y convirtiéndose en un perverso círculo vicioso.

De conformidad con el análisis anterior, es claro que el mercado de divisas no debería ser, por sí solo, el principal determinante y mucho menos el único del tipo de cambio. Son múltiples y variadas las posibilidades de que la mayor oferta de divisas esté asociada con fundamentales cuestionables y poco beneficiosos en el mediano plazo. El esquema cambiario seguido por el país desde 2006 cuando inició el período de flexibilización cambiaria, ha hecho caso omiso a estas inquietudes. Se ha basado exclusivamente en el mercado de divisas, bajo la premisa de que está determinado por el comportamiento de los fundamentales y, por tanto, es consecuencia del equilibrio resultante.

Como se ha documentado en varios artículos, en la última década la moneda nacional ha experimentado una fuerte apreciación, estimada en al menos un 20% en promedio anual. Esta apreciación podría ser incluso mayor si en la metodología de cálculo del índice de tipo de cambio efectivo real (ITCER) se diera una mayor ponderación a algunos países con los cuales tenemos poco comercio bilateral, pero pueden ser competidores potenciales en los mercados internacionales, o incluso en el mercado local. Muchas de esas naciones han observado fuertes devaluaciones reales de sus monedas, incluso superiores al 50%, comparada con el colón costarricense.

¿Cuáles han sido las principales fuentes de recursos externos que han permitido financiar el déficit en cuenta corriente y generar un superávit en el mercado de divisas para contribuir con la referida apreciación cambiaria? Durante la última década el país ha mantenido un flujo aceptable de inversión extranjera directa, pero ha venido disminuyendo paulatinamente. También se han presentado períodos de mejora en los términos internacionales de intercambio, como en este momento, en buena medida por la caída en los precios del petróleo. El déficit en cuenta corriente también ha tendido a reducirse, con lo cual se han requerido menos divisas para su financiamiento.

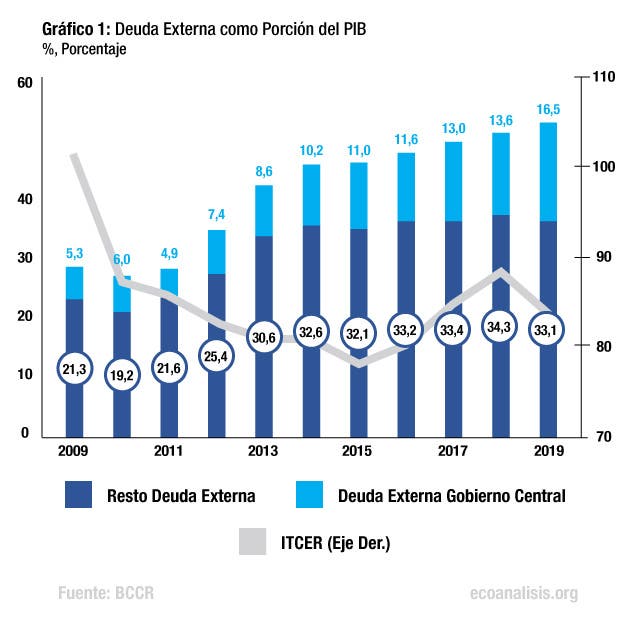

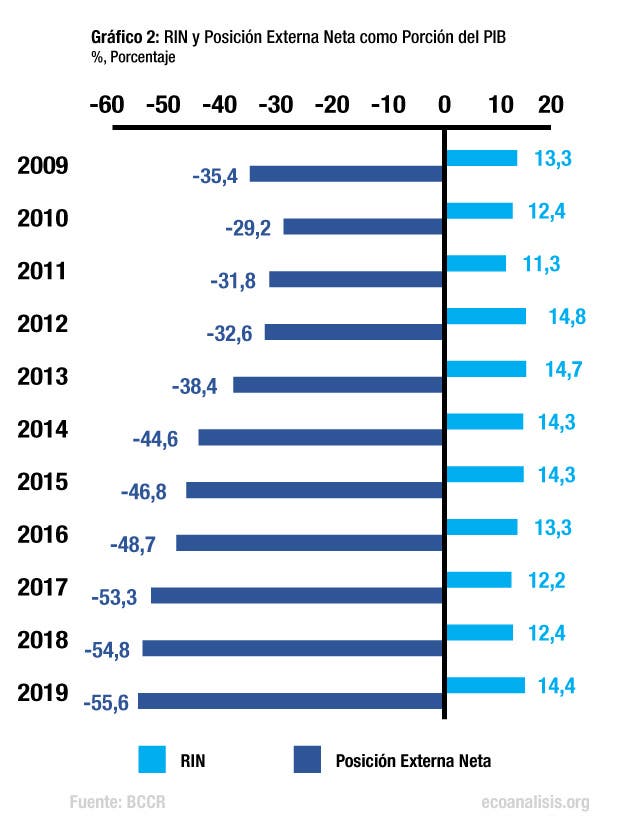

De acuerdo con cifras publicadas por el BCCR la deuda externa total se incrementó de $8,150 millones en el 2009 a $30,655 millones en 2019, es decir, en $22,505 millones, a una tasa promedio anual de 14,5%. En términos del PIB pasó de 26.7% a 49.6% (gráfico 1). El fuerte incremento de la deuda no estuvo asociado con mayores activos externos. De hecho, durante este lapso la posición de inversión internacional neta (activos menos pasivos externos) fue negativa y creciente. Mientras en el 2009 era de -$10,810 millones (-35.4% del PIB), en el 2019 ascendió a -$34,366 millones (-55.6% del PIB) (gráfico 2).

Es claro entonces que durante la última década el factor dominante, y por mucho, para contribuir a apreciar el tipo de cambio lo constituye el elevado endeudamiento externo público y privado, financiero y no financiero; principalmente para financiar gasto corriente del gobierno y de consumo en el sector privado. No se han generado las condiciones para acelerar la inversión, el crecimiento, la generación de empleo, ni para repagar el elevado endeudamiento. Más bien se requieren cada vez mayores montos de préstamos externos para mantener la relativa estabilidad financiera, pero ya estamos cerca del límite máximo aceptable y sostenible.

NOTAS ANTERIORES

Cuentos y cuentas

Viernes 16 mayo, 2025

Cuando inicié mi podcast sobre negocios sostenibles, hace un par de años, el nombre surgió a partir del recuerdo que tenía de una charla que había recibido en u

El Papa León XIV debuta con un llamado a la paz mundial

Jueves 15 mayo, 2025

¡No más guerra!, proclamó el Papa León XIV en su primer mensaje dominical del 11 de mayo desde la Basílica de San Pedro en Roma al tiempo que hacía un vehemente

Buena gobernanza fiscal

Martes 13 mayo, 2025

En la literatura de negocios es común encontrar el término gobierno corporativo, que hace referencia a las mejores prácticas que aplican las empresas para logra

Y mientras tanto, el pueblo mira…

Martes 13 mayo, 2025

Hace muchos años, en un pequeño reino, los guardianes del castillo comenzaron a discutir. No era por oro ni tierras, sino por algo mucho más valioso: el rumbo d